なぜ「富める者はますます富む」のか?【令和の億り人が静かに教える】若者にこそ知ってほしい「資本主義」のしくみ③

◆なぜ「富める者はますます富む」のか?

「私は、資本家になるなんて大それた夢は無いから、労働者として日々安心して暮らしていければ良い」という人が大多数だと思います。そんな人に対しても、私は投資やビジネスを学び、労働者として働きながらも、資本家として、不労所得(自分が働かずに得るお金)を確保していくことを強くお勧めします。それはなぜか?

2014年末に『21世紀の資本』という世界的ベストセラーを出版したフランスの経済学者、トマ・ピケティ。2015年に来日し、マスコミに大々的に取り上げられましたので知っている方も多いと思います。彼の理論は、「 r>g 」という一つの不等式に要約されます。rとは「資本の利回り」。事業の利益や配当、利子、賃料などが含まれます。gとは経済の成長率。人々の給料の成長率は、経済成長率とほぼイコールとされます。つまりこの不等式が意味することは、労働者の給与よりも、資本家の収入はより速いスピードで増加していくということです。彼の調査は世界20か国、過去約100年のデータを集計/分析することで行われました。そこから導かれた結論は、ほぼすべての国、時代において「 r>g 」が成り立つということでした。【注釈(*1)参照】

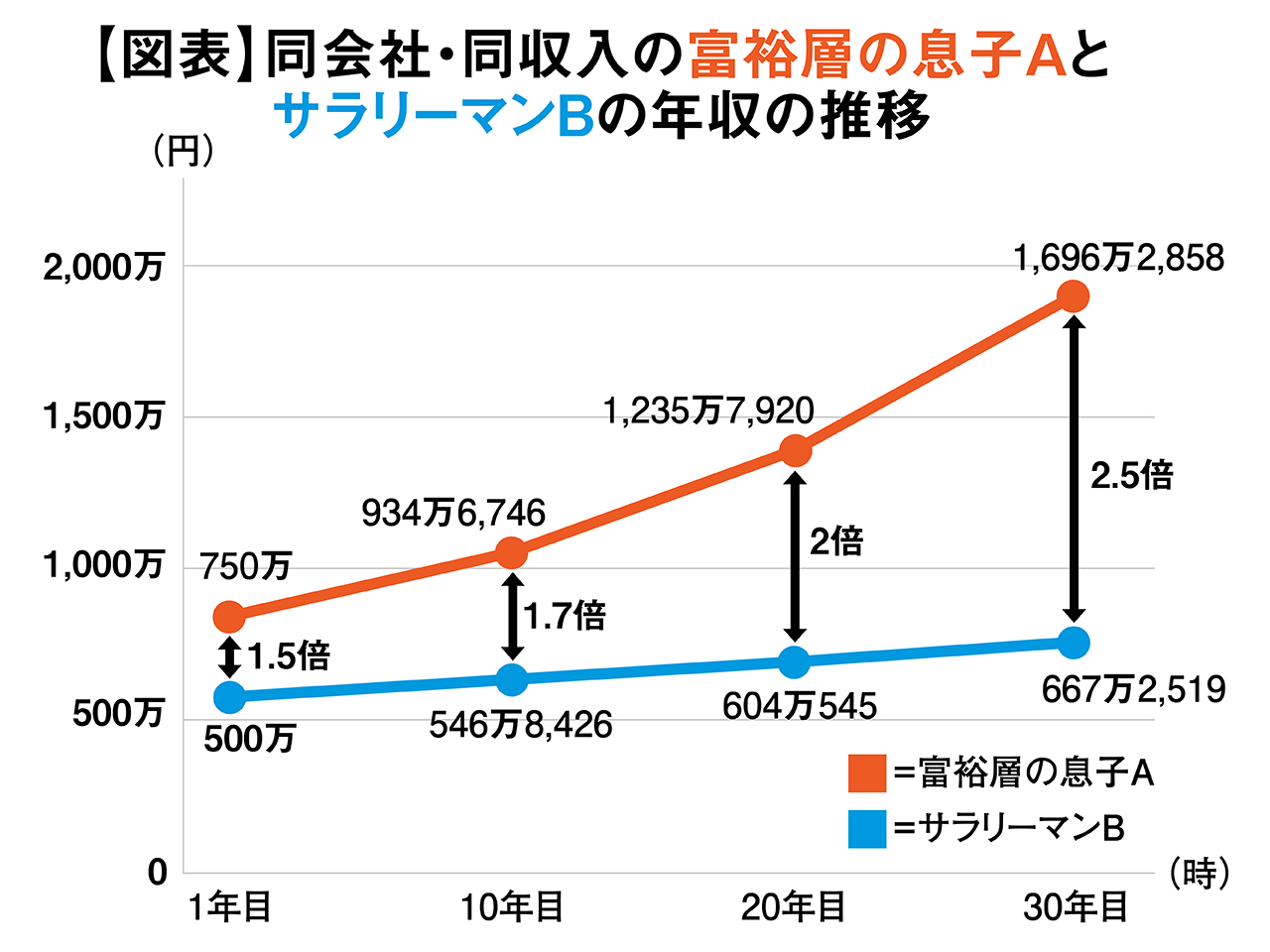

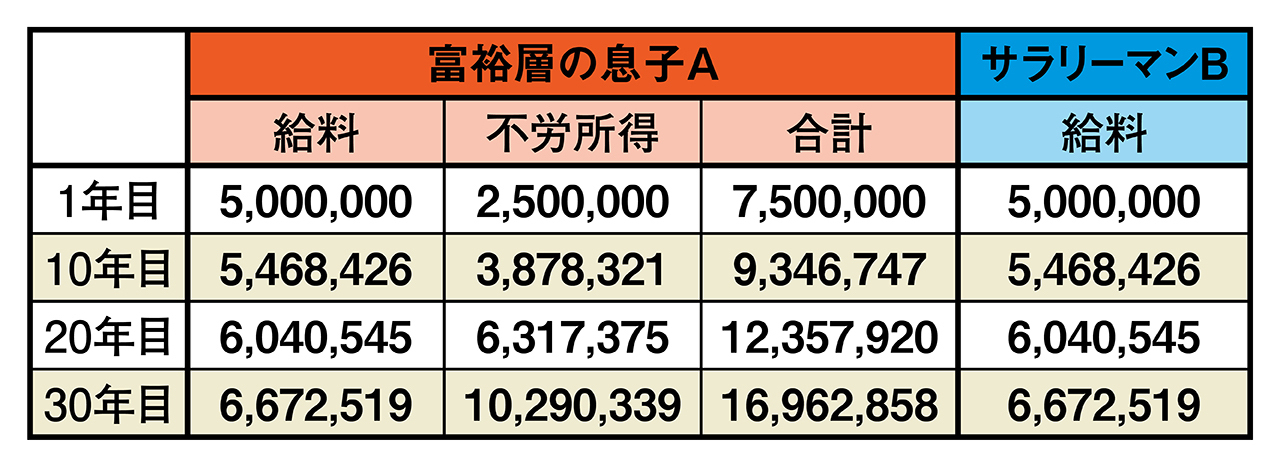

例えば2020年にある富裕層の息子Aが相続で得た資産5,000万円を株式や債券等への投資にまわし、1年間で5%の利回り250万円を得たとします。

Aはサラリーマンとして年間500万円の給与も得ています。

その友人である同僚サラリーマンBは、Aと同じく500万円の給与を得ているとします。Bには副収入はありません。彼らの収入はこの時点で1.5倍です。

その後、富裕層の息子Aの収入は、給料の部分は、友人サラリーマンBと同様、年間1%程度でしか増えませんが、親からの遺産は5%ずつ増え続けます。1%も5%も皆さんはわずかな差と感じるかもしれません。

しかしこれが10年、20、30年と続くと非常に大きな差が生まれます。最初1.5倍であった二人の格差は、10年後に1.7倍、20年後に2.0倍、そして30年後には2.5倍に拡大します【図表参照】。

これが資本主義の現実です。これこそが資本主義社会が生む格差の真因なのです。なぜこれほどまでに格差が拡大するのでしょうか? ポイントは、二人の給料はこの30年で1.3倍にしかならないのに、Aの遺産の運用による収入は、5%ずつ複利で成長するため4.1倍にもなる点です。【注釈(*2)参照】

普通の人は自分の資産や親から貰った遺産などは公言しません。でも上記Aのような人は世の中にはいくらでもいるのです。だから1,000万円以上もする高級車が普通に街中を走っているのです。あなたがもしBの立場なら、一所懸命働いても、給料を増やすことでAとの格差2.5倍を埋めることは難しいということはわかっていただけると思います。

ピケティによれば、経済が低成長になればなるほど、r>gの傾向が強まり、主に資産運用で収入を得る資本家/富裕層と、労働者の格差は大きくなります。これからの日本経済は長く低成長の時代が続くと言われています。そんな時代では、自らの収入を労働者としての給料だけに依存するのは非常に危険です。収入のすべてを給料に依存していれば、収入が増えないだけでなく、病気や離婚、家族の病気など、ちょっとした不幸で一気に貧困層に落ち込む危険があります。それに加え、これから皆さんは超長寿社会を生き抜くことになります。ある研究によれば、2007年に日本で生まれた子供は107歳まで生きる可能性が50%もあるそうです。【注釈(*3)参照】 107歳までの人生、そして長く続く低成長時代、より格差が深刻になる中で、収入を給料だけに頼るのは本当に危険だということをご理解いただきたいと思います。ただ一所懸命働くだけではダメなのです。

〇遺産の利回り5%は、米ドル建ての社債での運用を念頭に設定。現在の私の外債の平均利回りを参考にした。株式投資や不動産投資の可能性を考慮すればより高い設定も可能だが、その分リスクも増すため、この程度が妥当と考えた

〇富裕層の息子Aは、生活費には給料をあてることで、遺産5000万円を複利で運用すると仮定している

〇グラフの元になるデータは以下の通り

- 1

- 2

KEYWORDS:

RELATED BOOKS -関連書籍-

LIFE SHIFT(ライフ・シフト)

- 2016.10.21