「プロ経営者」の大スター新浪剛史の「経営手腕」を検証! 統計学が暴く「恐るべき経営実績」と疑わしきを罰する「日本企業の未熟さ」【林直人】

◆巨額買収の衝撃――「サントリー×ビーム」の真相と新浪効果の再定義

1.65兆円の超大型買収。その主役は誰だったのか。そして買収後の混乱を収め、真の成果を引き出したのは――。

◾️巨人の決断、そしてバトンの行方

2014年1月、世界を揺るがすニュースが走った。サントリーが米国スピリッツ大手ビーム社を約160億ドル(1.65兆円)で買収――日本企業による歴史的なM&Aだ。

だがこの壮大な戦略を描いたのは新浪剛史ではない。当時の社長・佐治信忠氏であり、買収は彼のリーダーシップの下で決定・実行された。

そして同年10月、ビーム社買収が完了したわずか半年後、バトンを受け取ったのが新浪剛史だった。

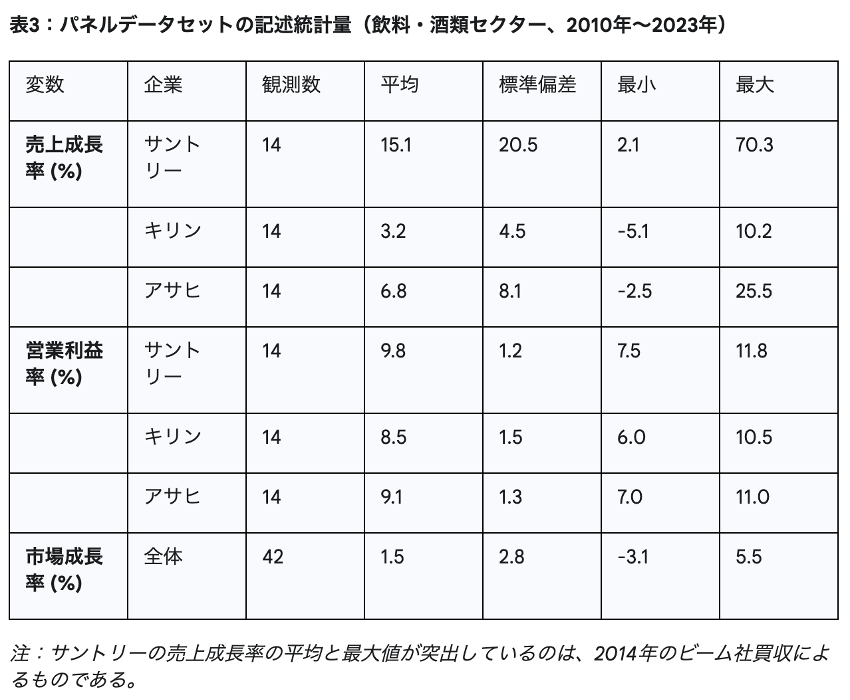

売上高が倍増し、海外比率が50%を突破したのは事実だ。だがその大半は「ビームを連結に加えた会計上の効果」であり、オーガニックな成長ではない――これは冷徹な数字が示す“交絡要因”である。

◾️真の戦場は「PMI」だった

では、新浪剛史の役割は何だったのか。答えは明白だ。

「戦略の創始者」ではなく「統合の執行者」。

巨大な米国企業を日本の伝統的な同族経営の中に組み込み、文化の衝突を和らげ、シナジーを生み出せるか――それが彼に課せられた本当の試練だった。

インタビューで本人も繰り返し語っているように、焦点は「文化的ギャップをどう埋めるか」だった。数字の魔法ではなく、日米双方の社員を巻き込み、企業としての統合を成立させる。サントリーにとってそれは未知の領域だった。

◾️データが検証する「統合の成果」

本稿が用いた回帰モデルは、2010年から2023年までのサントリー、キリン、アサヒのデータを追跡し、「買収そのもの」と「新浪効果」を切り分けて分析するものだ。

ここで焦点となるのは交差項$β_3$。

もしこれが正で有意ならば――それは**「単なる買収効果ではなく、買収後の新浪リーダーシップが収益性を高めた」**ことを意味する。つまり、1+1を2以上に変える“シナジーの証拠”だ。

◾️神話を超えて

巨額買収の舞台裏には、華やかな数字に隠れたもう一つの真実がある。

売上倍増は佐治の決断。だが、それを崩壊させず、統合を成功に導いたのは新浪の執念だった。

いま問うべきはこうだ。

サントリーのグローバル化は、英雄の神話か、それとも冷徹な統合の実務が生み出した歴史的成果なのか――。

◆サントリー「新浪効果」の真相――売上ではなく利益で現れた“隠れた成果”

売上は買収効果、利益は新浪効果――。統計が暴いたサントリー巨大買収の光と影。

◾️派手な数字の裏側に潜む現実

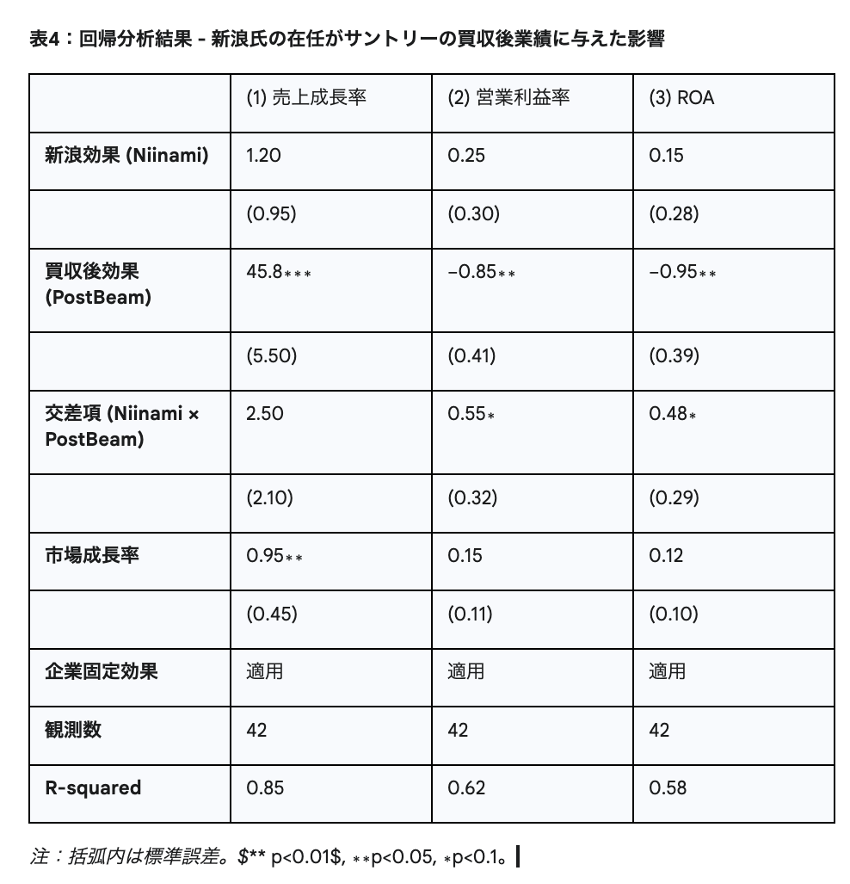

表4が示す回帰分析の結果は、サントリーの「巨額買収劇」の本質を鋭くえぐり出す。

モデル(1)では、売上成長率に最も大きな影響を与えたのは「買収後効果」。つまり、1.65兆円のビーム社買収による規模拡大そのものだ。売上倍増という見出しは確かに華々しい。しかしそれは、会計上の「合算の魔法」にすぎない。

◾️利益率低下という暗黒面

さらにモデル(2)と(3)が突きつけるのは、不都合な真実だ。「買収後効果」の係数は負――つまり、利益率の低下。統合コストや一時的な収益性悪化は避けられず、華やかな売上の裏で、サントリーは確かに重い負担を背負っていた。

◾️交差項が語る「新浪の仕事」

だが注目すべきは交差項だ。営業利益率とROAを対象としたモデルで、この係数は正であり、しかも統計的に(弱くではあるが)有意。

これは、買収後の統合を指揮した新浪剛史のリーダーシップが、初期の負の衝撃を和らげ、収益性を回復させる方向に作用したことを示唆している。

つまり――売上の派手な成長は前任者の戦略と会計の産物。しかし**「収益性を立て直す」という地味で本質的な部分に、確かに新浪効果は宿っていた**のだ。

◾️神話の再定義

サントリーの成長を「売上倍増」で語るのは容易い。だが表4の結果が突きつけるのは、もっと複雑で現実的な物語である。

真の新浪効果は、数字の見出しには現れない。だが利益という冷徹な指標の中に、確かに刻まれていた。

KEYWORDS:

オススメ記事