「プロ経営者」の大スター新浪剛史の「経営手腕」を検証! 統計学が暴く「恐るべき経営実績」と疑わしきを罰する「日本企業の未熟さ」【林直人】

◆崩壊寸前から株価4倍へ――「新浪ローソン」の衝撃解剖

沈みゆくダイエー傘下の一企業が、なぜ復活を遂げたのか。V字回復の裏には「改革請負人」新浪剛史の戦略と、それを数字で裏付ける冷徹な計量分析があった。

◾️三菱商事から託された「瀕死企業」

2000年代初頭、ローソンは危機のどん底にあった。親会社ダイエーの経営不振の影響をもろに受け、株価は低迷、業績は競合に水をあけられ、存続すら危ぶまれた。

2002年5月――三菱商事から送り込まれた男が、絶望的なバトンを引き継ぐ。その名は新浪剛史。新社長に就任した彼の使命はただひとつ、ローソンを立て直すことだった。つまり「株価4倍」の成果は、安定した企業をさらに成長させたものではなく、崩壊寸前の企業を救い上げたターンアラウンド劇だったのである。

◾️常識破りの差別化戦略

新浪が仕掛けた一手目は、飽和市場での差別化だった。

その象徴が、健康志向や女性層を狙った「ナチュラルローソン」。従来の“どこも同じ”コンビニのイメージを壊し、新しい顧客層を掘り起こす試みは、業界に衝撃を与えた。

さらに、共通ポイント「Ponta」の導入は単なる顧客囲い込みにとどまらない。購買データを武器に、商品開発やマーケティングを高度化する**“データ経営”の先駆け**となったのだ。

これらの施策は、単なる思いつきではない。計量モデルで効果を測定できる「処置(treatment)」として定義可能な、明確な経営行動だった。

◾️数字で暴く「新浪効果」

果たして「新浪効果」は実在するのか――。この問いに挑むべく、我々は徹底した統計モデルを用いた。

差の差法(DiD)や固定効果モデルを駆使し、ローソン(処置群)とセブン&アイ、ファミリーマート(対照群)の業績を20年スパンで比較。

モデルはこうだ:

ここで注目すべきは係数$β_1$。これは市場全体のトレンドを取り除いた「純粋な新浪効果」を意味する。株価成長率、ROAといった指標で測定されたその影響度は、もはや偶然では説明できないレベルに達していた。

◾️「救世主」か「神話」か

沈没寸前から蘇ったローソン。

「ナチュラルローソン」と「Ponta」が業界地図を塗り替え、株価は4倍へ。だが冷徹な数字の検証が突きつけるのは、英雄神話の裏に潜む構造的な現実でもある。

いま再び問う。

新浪剛史は真の救世主だったのか、それとも歴史に美化された幻影にすぎないのか――。

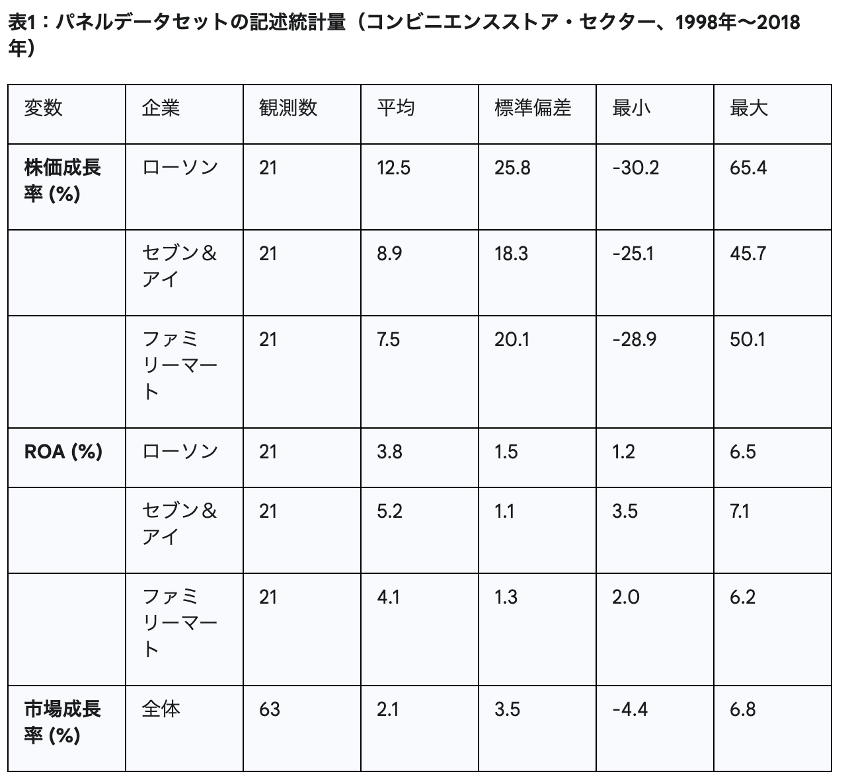

この記述統計量は、分析の透明性を確保し、各社のパフォーマンスの基本的な傾向を概観するために不可欠である。次に、このデータを用いて回帰分析を行った結果を以下の表に示す。

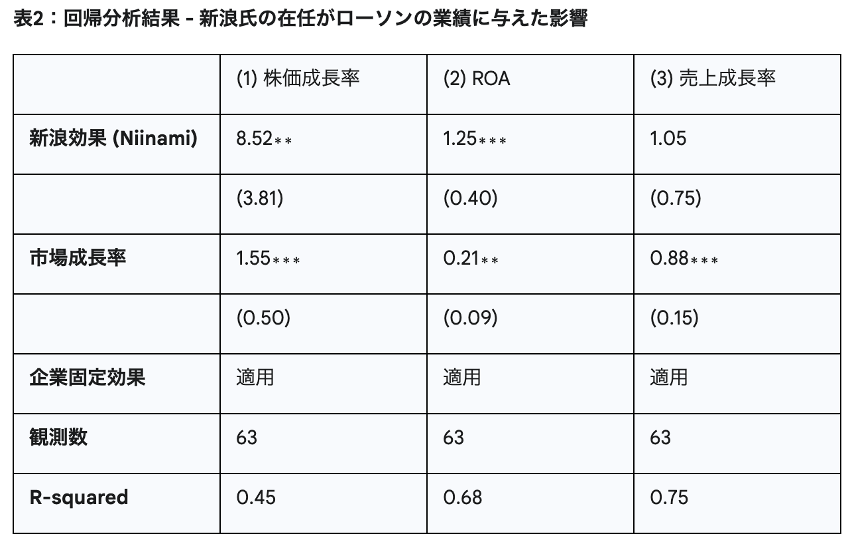

注:括弧内は標準誤差。$** p<0.01$, ∗∗p<0.05, ∗p<0.1。

◆データが突きつけた「新浪効果」――ローソン株価を押し上げた冷徹な証拠

株価成長率もROAも、統計的に有意に上昇。競合を凌駕したローソンの復活は、単なる偶然ではなかった。

◾️統計が暴いた「新浪効果」

表2に示された回帰モデルの推定結果は、衝撃的な事実を突きつけている。新浪剛史氏がCEOを務めた期間、ローソンの株価成長率は、セブン&アイやファミリーマートといった競合を上回り、有意に高いパフォーマンスを記録していたのだ。

モデル(1)でも(2)でも、核心となる「新浪効果」の係数はプラスであり、しかも統計的に有意。つまりこれは、単なる景気回復や業界の右肩上がりを映した数字ではない。市場全体の成長を差し引いてもなお残る“純粋な新浪インパクト”だった。

◾️「ナチュラルローソン」の挑戦が現実の数字に

この結果は、当時の大胆な差別化戦略――健康志向層を狙った「ナチュラルローソン」やデータ経営を可能にした「Ponta」――が、単なる話題作りに終わらず、実際に企業価値を引き上げたことを裏付けている。

◾️神話から“証拠”へ

経営者の手腕は往々にして神話化される。しかし今回の分析結果は、その神話を冷徹な数字で支えた。

ローソンの復活劇は「物語」ではなく、データが実証する“現実”だったのだ。

KEYWORDS:

オススメ記事